- зміст

- МАТЕРІАЛИ ПО ТЕМІ

- Приклад 1. Три трейдера

- ЦИТАТА З «НОВІ БАГІ РИНКУ»

- МАТЕРІАЛИ ПО ТЕМІ

- МАТЕРІАЛИ ПО ТЕМІ

- резюме

У попередніх статтях циклу « аксіоми трейдингу »Ми обговорювали ризик-менеджмент, четвертий пункт торгового плану , На якому буде відсіюватися безліч неякісних угод.

Цього разу ми поговоримо про правила управління капіталом (money-management), які доповнюють правила управління ризиками і є основою будь-якої гідної уваги торгової стратегії.

якщо ризик-менеджмент використовується для визначення достатнього відношення прибутку до ризиків в кожній угоді, то мані-менеджмент - для розрахунку оптимального обсягу позиції.

При цьому більш глобальні цілі застосування цих принципів в трейдингу ідентичні - мінімізація «просідань» торгового рахунку і максимізація прибутку.

У цій статті ми обговоримо мінімізацію ризиків. Саме money-management, правильний розрахунок обсягу позиції, захистить ваш торговий капітал від дефолту і захистить від невизначеностей майбутнього (ніхто не знає, скільки буде збиткових угод в наступному кварталі).

Це може бути не очевидно на перший погляд, але грамотний розрахунок обсягу позиції може творити «дива» з торговою статистикою . Я думаю, що це слово доречно, оскільки завдяки money-management, ваш торговий результат може бути на порядок краще статистики трейдерів, які не знають або не використовують ці методи.

Це ще одна конкурентна перевага, важлива відмінність професіонала від новачка.

Мані-менеджмент, правила управління капіталом, включають в себе розрахунок оптимального обсягу позиції в кожній угоді. Можна виділити кілька основних підходів до вирішення даного питання, я розповім про тих, які застосовуються найчастіше, і почну з методів управління капіталом, які є низькоефективними.

зміст

Фіксований обсяг позиції

Перший метод передбачає торгівлю одним і тим же об'ємом в кожній угоді. В цьому випадку трейдер, відкриваючи позицію на ринку, не визначає ризик у валюті рахунку або відсотках від капіталу. Ці значення хаотично змінюються від позиції до позиції.

Це найгірший варіант визначення обсягу позиції, оскільки трейдер не може заздалегідь сказати, якою сумою або часткою від капіталу, він ризикує. Так надходить переважна більшість новачків, і для торгового рахунку такий підхід найчастіше виявляється фатальним. Money-management відсутня, оскільки будь-якого «управління» капіталом немає.

Якщо ви застосовуєте даний підхід, рекомендую дочитати статтю до кінця, оскільки застосування фіксованого обсягу в кожній угоді впливає на вашу торгівлю швидше негативно, ніж позитивно.

Якщо трейдер завжди торгує одним і тим же об'ємом, то найчастіше логіка відкриття позиції буде наступною:

- визначається точка входу в ринок і точка виходу з нього;

- розраховується відношення прибуток / ризик, і якщо воно досить велике - відкривається позиція.

Обсяг, яким здійснюється вхід в ринок, не змінюється. Наприклад, трейдер завжди торгує одним контрактом. Це може бути ф'ючерсний контракт, один лот на ринку спот або один опціонний контракт . Головне, що обсяг від угоди до угоди не змінюється.

Це варіант визначення обсягу позиції не дає абсолютно ніякої гнучкості або переваг перед іншими трейдерами. Якщо ризики в кожній угоді варіюються хаотично і не перебувають під контролем, то такий підхід складно віднести до money-management - аксіом управління капіталом. З цих причин ми не будемо до нього повертатися.

МАТЕРІАЛИ ПО ТЕМІ

Фіксований в валюті рахунку ризик на угоду

Наступний спосіб визначення обсягу позиції можна віднести до money-management, оскільки, на відміну від описаного раніше прикладу, він має на увазі управління капіталом в кожній угоді. Ризик визначається заздалегідь і фіксується у валюті рахунку. Коли трейдер застосовує подібний підхід, він завжди знає, чому дорівнює ризик на угоду до моменту відкриття позиції.

Послідовність дій при вході в ринок буде наступною: спочатку визначається ризик на угоду, наприклад 50 $. Далі - ризик в пунктах ( стоп-лосс в пунктах ), Наприклад 300. Після цього - вартість пункту для одного контракту , Наприклад, 1 $. І лише після цього, в фіналі, визначається обсяг позиції.

При використанні такого підходу обсяг можна розрахувати за наступною формулою:

V - об'єм позиції, R - бажаний ризик у валюті рахунку, S - розмір стоп-лосс в пунктах, P - вартість пункту для одного контракту.

Розрахуємо обсяг позиції в нашому прикладі:

Це означає, що ризик в 50 $ обсяг позиції повинен бути 0,16 контракту. На відміну від фіксованого обсягу на угоду, трейдер визначає суму, якої він готовий ризикнути, і виходячи з цього знання, розраховує оптимальний обсяг позиції.

Це здоровий підхід. Зверніть увагу, що в цьому випадку обсяг буде змінюватися в кожній угоді. Ризик у валюті рахунку при цьому залишиться незмінним. Природно, при розрахунку обсягу позиції виникне похибка, завдяки якій ризик на угоду рідко буде в точності дорівнює бажаного значенням. Проте цей підхід має ряд переваг, які ми зараз детально розберемо.

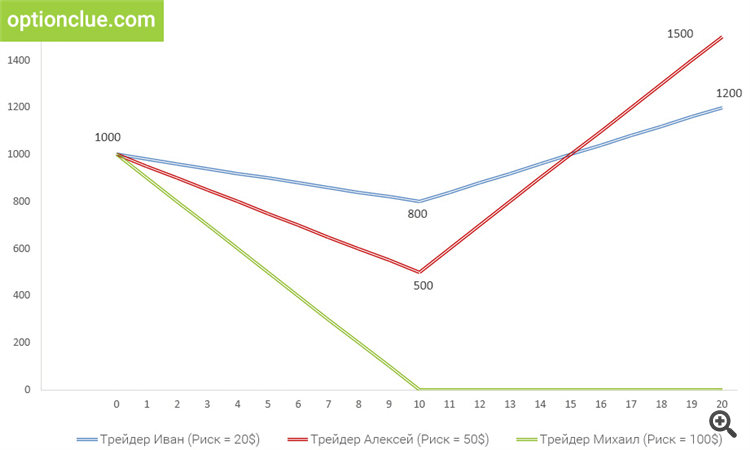

Приклад 1. Три трейдера

Припустимо, що ми спостерігаємо за трьома трейдерами, які в кожній угоді ризикують заздалегідь визначеною сумою, ризик фіксується у валюті рахунку.

Вони починають вести торги, маючи капітал, рівний 1000 $, але характеризуються різними апетитом до ризику. Трейдер Іван найбільш консервативний - ризик на угоду дорівнює 20 $ (синій графік на рис. 1), трейдер Олексій ризикує 50 $ в кожній угоді (червоний графік на рис. 1), трейдер Михайло використовує найбільш агресивний підхід і ризикує 100 $ в кожній позиції (зелений графік на рис. 1).

Одна з ключових причин використання правил ризик-менеджменту і мані-менеджменту в трейдингу полягає в захисті капіталу від невизначеності майбутнього, мінімізації просадок в разі появи кількох збиткових угод поспіль. Проведемо стрес-тестування різних варіантів управління капіталом, припускаючи, що в результаті торгівлі на ринку три трейдера отримують десять збиткових, потім - десять прибуткових угод. При цьому всі учасники експерименту жорстко дотримуються правил управління ризиками - в кожній угоді ставлення потенціалу прибутку до ризиків дорівнює 2: 1.

Як будуть виглядати графіки прибутковості цих трейдерів?

Мал. 1. Стрес-тест. Ризик на угоду фіксується у валюті рахунку. По вертикалі - капітал. По горизонталі - угоди.

Трейдер Іван ризикував 20 $ на операцію і після десяти збиткових угод втратив 200 $. Завдяки використанню правил ризик-менеджменту наступні десять угод дозволили збільшити капітал до 1200 $. Трейдер відновлює торговий рахунок і виводить його на новий максимум.

Трейдер Олексій після десяти збиткових угод втрачає половину торгового рахунку, але внаслідок використання правил ризик-менеджменту, йому вдається «витягнути» торговий рахунок в плюс і отримати 50% прибутку по відношенню до стартової суми і близько 200% прибутку по відношенню до суми, яка була на рахунку в момент максимальної осідання.

Трейдер Михайло, з огляду на агресивності використовуваного торгового стилю, отримавши десять збиткових угод поспіль, просто виходить з даного експерименту. Він втратив гроші на ринку, і для того, щоб далі торгувати на фінансових ринках, йому необхідно поповнювати торговельний рахунок.

ЦИТАТА З «НОВІ БАГІ РИНКУ»

Майже кожен проінтерв'ював мною людина вважає, що управління капіталом є навіть більш важливим, ніж сам торговий метод. Багато потенційно успішні системи, або торгові підходи, привели до катастрофи оскільки трейдер, що застосовував відповідну стратегію, не мав методу з управління ризиком. Не потрібно бути математиком або розуміти портфельную теорію, щоб управляти ризиком. Джек Швагер - автор, інвестиційний керуючий

Як ви могли переконатися, при використанні фіксованого в валюті ризику на угоду, трейдер може втратити весь торговий капітал. Якщо ризик на угоду є істотним, і торговий рахунок потрапляє в низку збиткових угод, то торговий капітал може бути повністю знищений.

Це вкрай прикро, оскільки при використанні коректних принципів управління капіталом втратити весь капітал, «злити» торговий рахунок, не уявляється можливим .

Обговоримо третій варіант розрахунку оптимального обсягу позиції, при використанні якого втрата торгового рахунку стає нездійсненним завданням. Це принцип широко використовується в професійному трейдингу і здатний істотно поліпшити результати будь-якої торгової системи.

МАТЕРІАЛИ ПО ТЕМІ

Фіксація ризику у відсотках від капіталу

Це простий і ефективний спосіб визначення оптимального обсягу позиції. Ризик на угоду фіксується в процентах від капіталу. В цьому випадку перше, про що думає трейдер при плануванні операції, це те, якою часткою від капіталу доцільно ризикувати.

Як працює цей принцип і які його переваги і недоліки?

Спочатку ризик фіксується в процентах від торгового рахунку, наприклад 2% від капіталу (детально принцип розрахунку оптимального обсягу позиції описаний в статті « Формула розрахунку обсягу позиції на ринку »). Після цього необхідно визначити розмір стоп-лосс в пунктах і вартість пункту для цілого контракту. На підставі цих відомостей можна з легкістю визначити оптимальний обсяг позиції.

Якщо ваш торговий рахунок має достатню капіталізацією, обсяг угоди буде змінюватися завжди. Чим нижче мінімально можливий обсяг позиції і чим більше торговий капітал, тим точніше можна розрахувати обсяг.

Чому цей принцип управління капіталом є більш ефективним в порівнянні з описаними раніше варіантами?

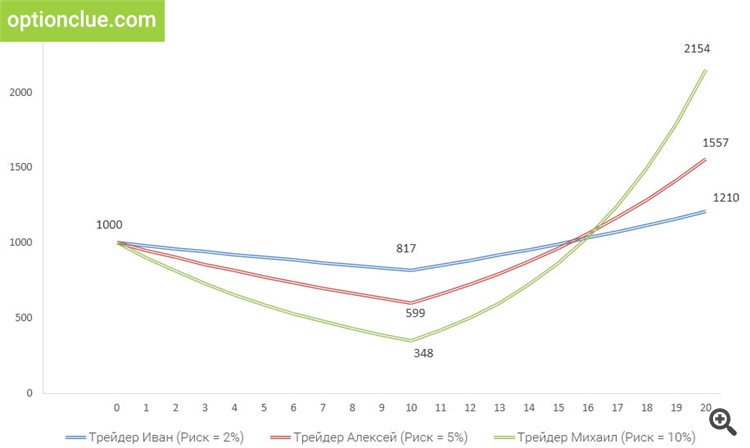

Для відповіді на це питання модифікуємо приклад, який ми розбирали раніше. Припустимо, що в експерименті беруть участь три трейдера, стартовий капітал яких становить 1000 $. Трейдери роблять поспіль десять збиткових і десять прибуткових угод.

Правила управління ризиками виконуються, ставлення прибуток / ризик в кожній угоді дорівнює 2: 1. При цьому, на відміну від попереднього прикладу, трейдери використовують принцип динамічного ризику на угоду, коли розрахунок починається не з конкретної суми, але з частки капіталу, якої доцільно ризикувати.

Мал. 2. Стрес-тест. Ризик на угоду визначається як частка від капіталу.

Нехай перший трейдер (Іван) ризикує двома відсотками від капіталу в кожній угоді. Другий (Олексій) торгує більш агресивно і в кожній угоді ризикує п'ятьма відсотками від торгового рахунку. Третій трейдер (Михайло) - десятьма відсотками від торгового рахунку.

Зверніть увагу, що на момент відкриття першої угоди дані значення поєднуються з рівнями ризику, які ми розглядали в попередньому прикладі (20 $, 50 $ і 100 $).

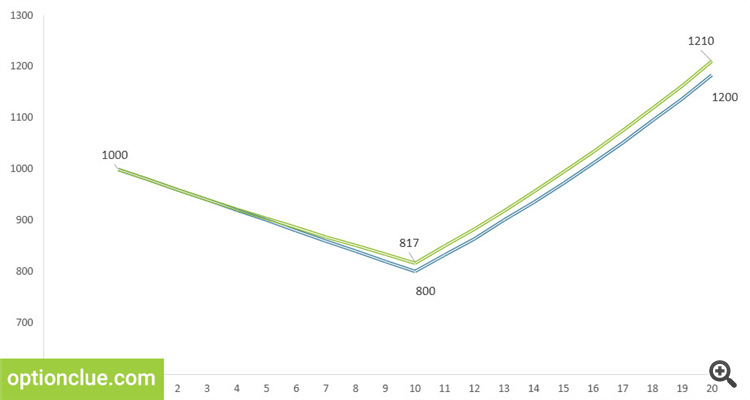

Після десяти поспіль збиткових угод рахунок першого трейдера знижується до 817 $ проти 800 $ при фіксованому в валюті рахунку ризик на угоду (рис. 3). Наступні десять угод збільшують рахунок до 1210 $ (проти 1200 $ на попередньому прикладі).

Мал. 3. Порівняння методів управління капіталом. Зелений графік - ризик визначається як частка від капіталу (2%). Синій графік - ризик фіксований у валюті рахунку (20 $).

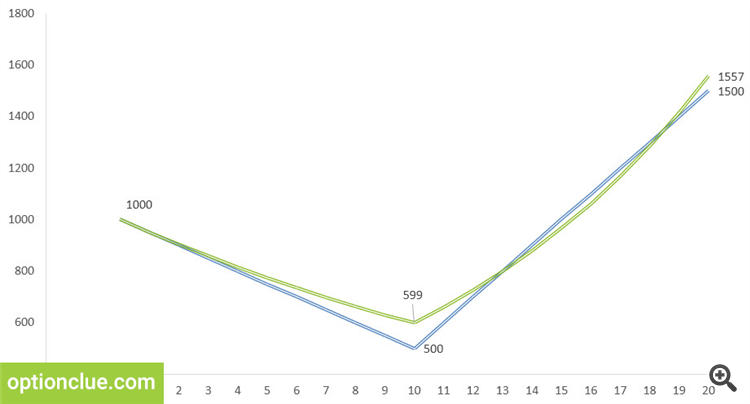

Другий трейдер ризикує більш істотною сумою, і перші десять збиткових угод знижують капітал до 599 $ (проти 500 $ при використанні фіксованого в валюті рахунку ризику на угоду).

Переваги, які отримує трейдер, використовуючи правила управління капіталом, починають проявлятися.

Трейдер, який ризикує 5% на угоду, зробивши 10 збиткових угод поспіль, втрачає 41% від торгового рахунку (рис. 4). Різниця в осіданні рахунку при використанні різних методів є істотною - 41% проти 50%.

Мал. 4. Порівняння методів управління капіталом. Зелений графік - ризик визначається як частка від капіталу (5%). Синій графік - ризик фіксований у валюті рахунку (50 $).

При використанні динамічного ризику на угоду крива прибутковості знижується плавно, оскільки виражений у валюті рахунку збиток в кожній окремій угоді буде ставати все менше і менше.

Одночасно з цим рахунок швидко зростає в разі отримання декількох прибуткових операцій поспіль - трейдер Олексій збільшує свій капітал до тисячі п'ятсот п'ятьдесят сім $ проти 1500 $ в попередньому прикладі.

Найцікавіша ситуація спостерігається на рахунку номер три (рис. 5). Раніше трейдер Михайло ризикував сумою рівної 100 $ в кожній угоді і швидко знищив свій капітал. Далі він повинен був або відмовитися від торгівлі на ринку, або поповнити торговий рахунок.

Якби він фіксував ризик у відсотках від капіталу, то йому не довелося б робити подібний вибір. Більш того, наступним його кроком був би висновок прибутку з торгового рахунку.

Мал. 5. Порівняння методів управління капіталом. Зелений графік - ризик визначається як частка від капіталу (10%) ,. Синій графік - ризик фіксований у валюті рахунку (100 $).

Рахунок трейдера Михайла після скоєння десяти збиткових угод поспіль з ризиком в 10% від капіталу на трейд, знижується до 348 $. Його капітал не обнуляється, а трейдер отримує можливість і далі вести торги.

Маючи на рахунку 348 $, трейдер Михайло продовжує використовувати правила управління капіталом, і зробивши десять прибуткових операцій поспіль, збільшує свій рахунок в 7 разів, до 2154 $.

Зверніть увагу, втратити гроші в разі використання правил керування капіталом і ризиками стає непростим завданням. Якщо трейдер використовує принцип динамічного ризику на угоду , Його рахунок стає більш стійким до осіданням і швидко росте, коли ринок кілька угод поспіль йде в потрібному напрямку.

МАТЕРІАЛИ ПО ТЕМІ

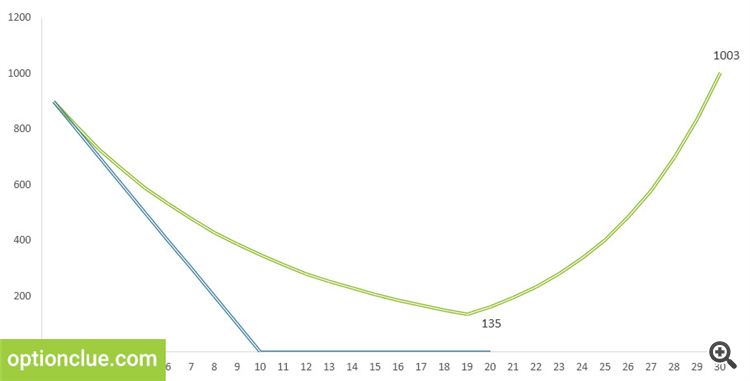

Приклад 2. Чи можливо втратити гроші на ринку? 10% ризику на угоду, 19 збиткових угод поспіль

Якщо в кожній угоді трейдер ризикує фіксованою часткою від капіталу, то він має можливість торгувати на ринку, навіть якщо ціна угода за угодою йде в несприятливому напрямі. Поки на рахунку є гроші, трейдер залишається в бізнесі і може виправити це прикре становище.

Розберемо ще більш барвисту ілюстрацію цієї думки.

На рис. 6 представлена модель торгових результатів, знайомого нам по попереднім прикладам трейдера Михайла. Припустимо, що смуга невезіння істотно затягується, і на рахунку з'являється 19 збиткових угод поспіль. При фіксованому в валюті рахунку ризик на угоду (синій графік) трейдер, закладаючи в кожну позицію 100 $ ризику, робить десять збиткових угод і знищує торговий рахунок. Просадка дорівнює 100% від стартової суми.

Мал. 6. Стрес-тест. 20 збиткових і 10 прибуткових угод. Зелений графік - ризик визначається як частка від капіталу (10%). Синій графік - ризик фіксований у валюті рахунку (100 $).

Припустимо, що в паралельній реальності є ще один трейдер Михайло, який, на відміну від свого двійника, знає про важливість використання правил керування капіталом в трейдингу і розраховує ризик на угоду в процентах від капіталу, 10% на трейд (зелений графік).

Зробивши 10 збиткових угод поспіль, у трейдера залишається капітал для подальшої торгівлі. Ринок знову йде проти нього, в результаті чого в сумі на рахунку відбувається 19 збиткових угод поспіль. Ризик в кожній угоді дорівнює 10% від капіталу, але трейдер все одно залишається в бізнесі, у нього на рахунку є кошти, приблизно 13% від стартової суми, і він може вести торги.

Просадка на рахунку становить приблизно 87%, проте якщо згодом трейдер закриває десять прибуткових операцій поспіль і використовує правила управління ризиками (відношення прибутку до ризиків дорівнює 2 до 1), то він збільшує свій капітал приблизно в 7 разів.

Використовуючи принцип динамічного ризику на угоду, трейдер має можливість вести торги на ринку після немислимо невдалих періодів, тоді як при використанні фіксованого в валюті рахунку ризику на угоду трейдер втратив би свій капітал майже 2 (!) Рази поспіль.

резюме

Якщо при розрахунку обсягу позиції і визначенні потенціалу прибутку ви починаєте мислити категоріями відсотків від капіталу, то отримуєте можливість не обнуляти свій торговий рахунок в той момент, коли це робитимуть інші трейдери. Це потужну конкурентну перевагу і одна з граней « Грааля », Який в трейдингу полягає в використанні правил управління капіталом і ризиками.

Питання втрати грошей на ринку - це питання вибору. Якщо ви хочете збільшити стійкість торгового рахунку, згладити просадки і отримати потужну конкурентну перевагу, тоді настійно рекомендую використовувати правила управління капіталом і розраховувати ризик на угоду в відсотках від капіталу .

Детально правила управління капіталом і ризиками розбираються рамках курсу « Трейдинг. Успішний старт 2.0 ».

Попутного тренду!

ДОДАТКОВІ МАТЕРІАЛИ

Як працює цей принцип і які його переваги і недоліки?Чому цей принцип управління капіталом є більш ефективним в порівнянні з описаними раніше варіантами?

2. Чи можливо втратити гроші на ринку?